בעקרון בעת רכישה או מכירה של דירת מגורים, כדי ליהנות מההטבות במס הרכישה ומס השבח לבעלי “דירה יחידה”, בוחנים את ההחזקות של כל “התא המשפחתי” .

ה”תא המשפחתי” מוגדר ומכיל גם ילדים עד גיל 18, למעט אם הם נשואים.

ומה קורה במצב בו נרכשה דירה עבור ועל שם ילד (מתחת לגיל 18 שאינו נשוי) שהינו יתום (להלן: “קטין יתום“) ?

לדוגמא, יתכן מצב בו רכישת הדירה נעשית מכספי הירושה של ההורה הנפטר, כאשר המטרה היא – הבטחת עתידו של אותו קטין יתום.

דוגמא נוספת יכולה להיות במקרים בהם המשפחה או הקהילה מסייעת, מתגייסת, ולמען הבטחת עתידו של הקטין היתום – רוכשת עבורו דירת מגורים.

בדוגמאות אלו, גם אם רכישת הדירה נעשית על שם הקטין היתום לשם הבטחת עתידו, הרי שחישוב מס הרכישה יעשה בהתאם “למצבו” של ההורה שנותר, כך שאם בבעלות אותו הורה מצויה דירה (או דירות) הרי שהקטין היתום לא יהנה מהטבת המס כרוכש “דירה יחידה”.

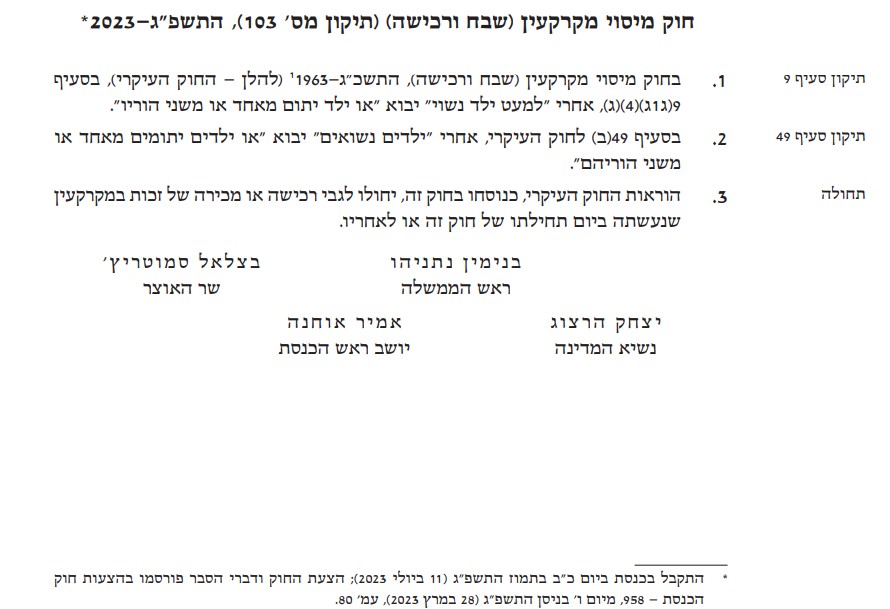

בתיקון 103 לחוק מיסוי מקרקעין נקבע, כי במקרים מעין אלו, גם אם ההורה (שנותר בחיים) הינו בעלים של דירת מגורים, הקטין היתום יוחרג מ”התא המשפחתי”, ולכן בעת רכישת דירה על שמו מס הרכישה יחושב וישולם לפי דירה יחידה.

יוער, כי אותה התייחסות, החרגת הקטין היתום מ”התא המשפחתי”, תבוא לידי ביטוי גם בעת מכירת דירה על שם הקטין היתום.

רצ”ב הוראות התיקון: